「銀行の新指針があるから大丈夫」という思い込みの危うさを、認知症が進んだ夫婦の事例で紹介し、預金引き出しの限界や、見守り契約・任意後見・家族信託など早めの備えの大切さをわかりやすく伝えています。

平日8時~17時(土日祝除く)

📞0994-62-2091

相続・終活のよくある失敗パターンあるあるシリーズです。 これはフィクションですが、現実に十分起こりうるシチュエーションとオチです。ご自身や、身の回りのどなたかの状況と重ねながら読んでみてください。

【主人公の状況】

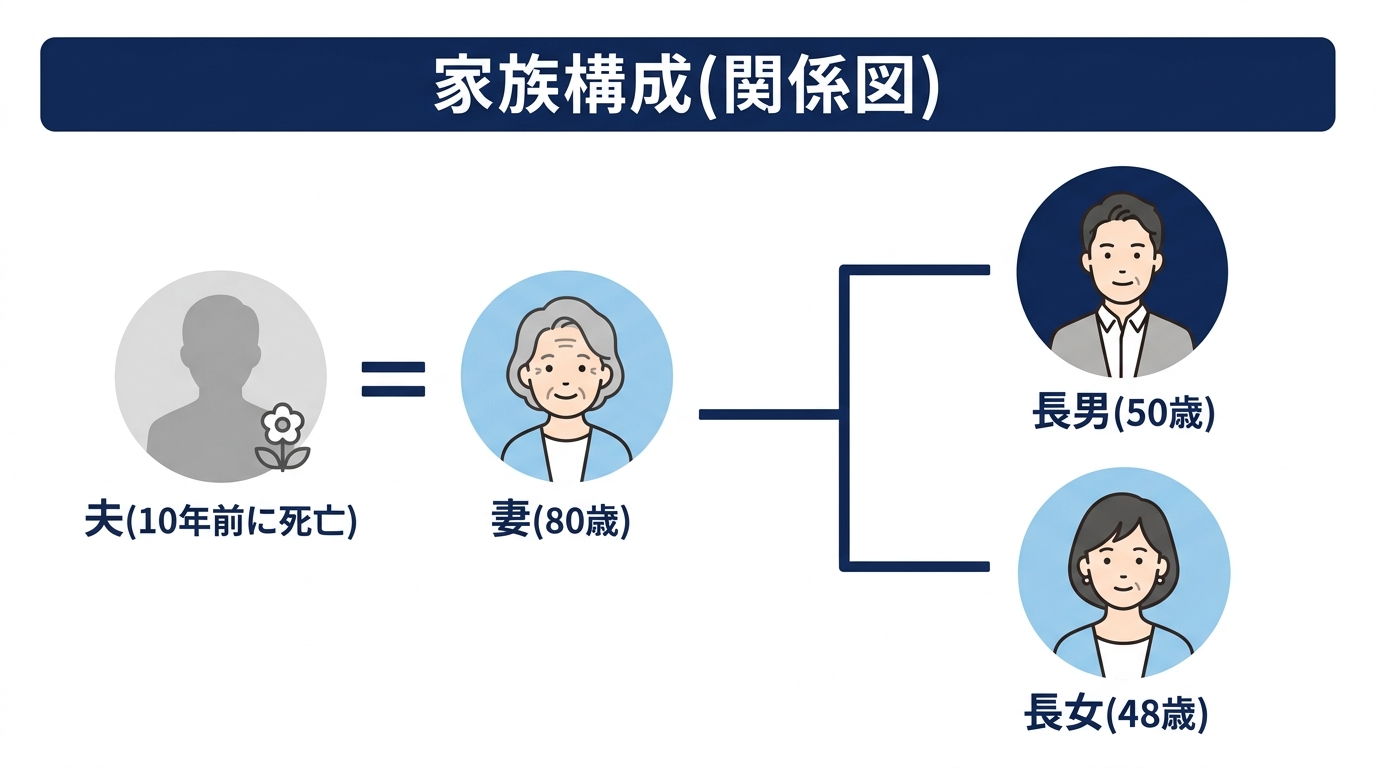

親子:母(80歳)と長男(50歳)

兄弟:長男のほか、長女(48歳)あり

終活状況:母は元気なつもりで、特に何も準備していない

資産状況:実家(戸建て)と預貯金が中心

長男のKさん(50歳)は、母(80歳)と二人三脚で暮らしてきました。父が10年前に亡くなってからは、母が一人で実家を守り、Kさんが近所に住んで何かと面倒を見てきたのです。

母は年齢のわりに元気で、近所の友人とお茶を楽しんだり、庭の手入れをしたりと、穏やかな毎日を送っていました。「お母さんはまだまだ大丈夫」。Kさんも妹のMさん(48歳)も、そう思っていました。

ある日、家族で話題になったのが実家のことでした。母の住む戸建ては築40年を超え、階段も急で、冬は底冷えがします。「いずれ施設に入ることになったら、この家を売ってその費用にあてればいい」。母自身もそう口にしていましたし、Kさんもそのつもりでいました。いざとなれば家を売ればいい——それが家族の共通認識だったのです。

ところが、状況は少しずつ変わっていきました。

最初は、同じ話を何度も繰り返すようになったことでした。次に、慣れたはずの道で迷うようになり、火の消し忘れも増えてきました。心配になったKさんが母を病院へ連れて行くと、医師から告げられたのは「アルツハイマー型認知症」という診断でした。

それでも、しばらくは在宅で生活を続けられました。しかし1年も経つと症状は進み、母は一人暮らしが難しくなっていきます。Kさんは仕事をしながらの介護に限界を感じ、妹とも相談のうえ、母を介護付きの施設に入れることを決めました。

問題は、その費用です。施設の入居一時金と毎月の利用料を考えると、母の預貯金だけでは到底足りません。「やっぱり実家を売って費用にあてよう」。Kさんは当初の計画どおり、不動産会社に相談に行きました。

ところが、ここで思わぬ壁にぶつかります。

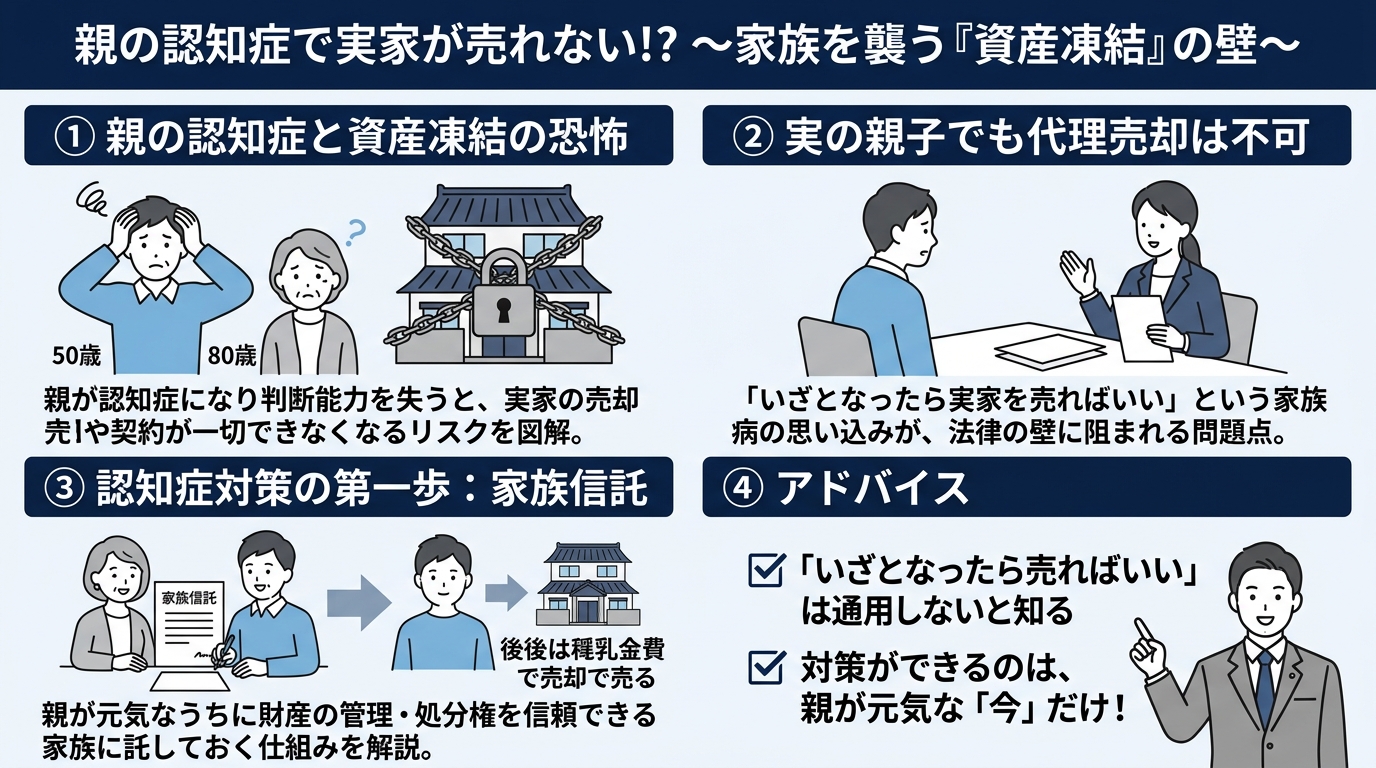

不動産会社の担当者から、こう告げられたのです。「お母さまご本人の名義の不動産ですので、売却の契約はご本人にしていただく必要があります。ただ、認知症で判断能力がないと、ご本人は契約ができません。息子さんが代わりに売ることもできないんです」。

Kさんは耳を疑いました。自分は実の息子で、母の面倒もずっと見てきた。それなのに、母の家を売ることができないというのです。

担当者はこう続けました。「成年後見制度を使えば売却できる可能性はあります。ただ、家庭裁判所に申し立てて後見人を選んでもらう必要があり、時間も手間もかかります。さらに、後見人が家庭裁判所の許可なく居住用不動産を売ることはできませんし、後見人には親族ではなく専門家が選ばれることも多いんです」。

家を売るだけのつもりが、見知らぬ専門家が母の財産全体を管理することになり、その報酬も毎年かかり続ける——。Kさんが想定していた「いざとなれば家を売る」という計画は、母の認知症の進行とともに、いつの間にか実行できないものになっていたのです。

施設の費用の支払いは、待ってはくれません。Kさんは頭を抱えました。

このケースに潜んでいた失敗の原因は、次のとおりです。

多くの方が誤解されているのですが、親の財産は、たとえ実の子であっても勝手に動かすことはできません。

不動産の売却、定期預金の解約、大きな金額の引き出しなどは、原則として名義人本人が行う必要があります。そして契約をするには、その内容を理解し判断できる能力(判断能力)が前提となります。

認知症が進んで判断能力を失うと、本人は契約ができなくなり、家族が代わりに行うこともできません。これがいわゆる「資産凍結」と呼ばれる状態です。

メモ:認知症で凍結されうる主なもの

判断能力を失ったあとに財産を動かす手段としては、成年後見制度(法定後見)があります。ただし、これには次のような負担が伴います。

注意点

つまり、「家を売りたいだけ」だったはずが、財産全体が裁判所の監督下に置かれ、継続的なコストもかかる事態になりかねないのです。Kさんが直面したのは、まさにこの状況でした。

このケースを防ぐ有効な手段が、家族信託(民事信託)です。

家族信託とは、親が元気なうちに、信頼できる家族(このケースでは長男のKさん)に、財産の管理や処分を任せる契約を結んでおく仕組みです。

具体的には、母を「委託者」、Kさんを「受託者」とする信託契約を結び、実家の名義をKさんに移しておきます。すると、その後に母が認知症になっても、Kさんの判断で実家を売却し、その代金を母の施設費用にあてることができるのです。

ポイント:家族信託のメリット

ただし、家族信託は万能ではありません。契約の設計を誤ると、かえって家族間のトラブルや税務上の問題を招くこともあります。たとえば、受託者を誰にするか、妹のMさんの納得をどう得るか、信託する財産の範囲をどこまでにするか——こうした点は、ご家庭ごとの事情によって最適な形が変わります。

そして何より重要なのは、家族信託は親に十分な判断能力があるうちにしか結べないという点です。認知症が進んでからでは、もう手遅れになってしまいます。

「うちはまだ元気だから」と先延ばしにせず、ご家族が元気なうちに、専門家を交えて一度設計を検討されることを強くおすすめします。

「いざとなれば実家を売ればいい」——多くのご家庭が、漠然とそう考えています。しかし、その「いざ」が来たときに親が認知症になっていれば、家は売れなくなってしまうのです。

特に、親の介護費用を実家の売却でまかなう予定の方、親と同居・近居して財産管理を担っている方、親が高齢で認知症が心配という方にとって、家族信託の検討は決して早すぎることはありません。

備えができるのは、ご家族みなが元気な「今」だけです。少しでも気になることがあれば、お早めにご相談ください。